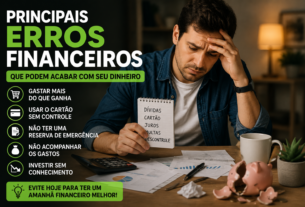

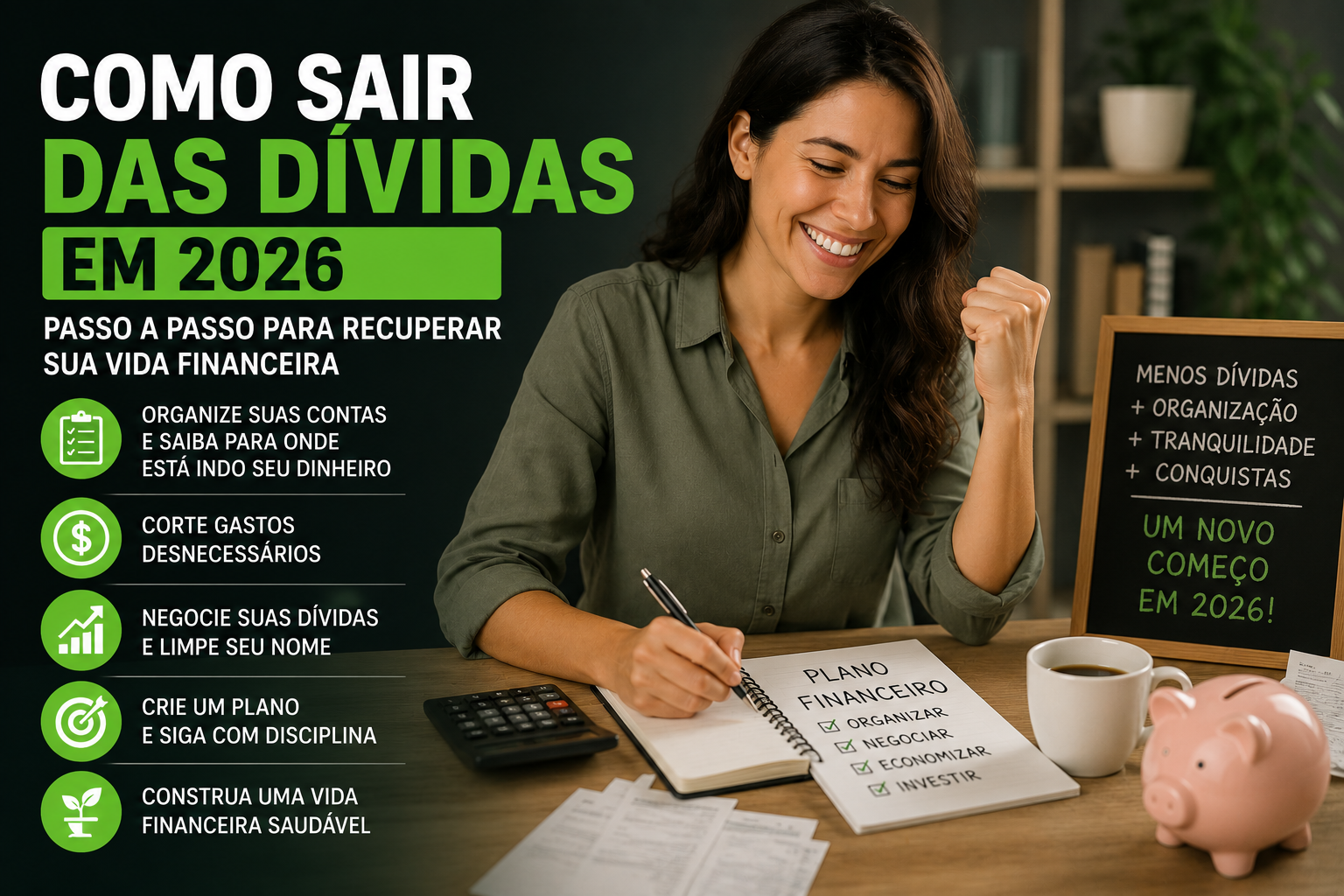

Chegar ao ano de 2026 com o desejo de renovação é o primeiro passo para transformar sua realidade. Muitas pessoas buscam formas de sair das dívidas e retomar o controle total de seus ganhos e gastos. Este guia prático oferece um caminho claro para você organizar suas contas com tranquilidade.

Entender como gerenciar o orçamento é fundamental para construir uma base sólida. Ao seguir métodos comprovados, você transforma o caos atual em um plano de ação objetivo e executável. Priorizar a sua saúde financeira garante mais segurança para você e toda a sua família a longo prazo.

Principais pontos deste guia

- Diagnóstico completo do seu orçamento atual.

- Estratégias para priorizar pagamentos essenciais.

- Técnicas de negociação com credores.

- Criação de uma reserva de emergência eficiente.

- Mudança de hábitos para evitar novos débitos.

Mapeamento completo da sua situação financeira

O primeiro passo para retomar o controle da sua vida financeira é encarar a realidade de frente. Muitas vezes, o medo de ver o tamanho do problema nos impede de agir, mas o planejamento financeiro começa exatamente no momento em que você decide listar todas as suas obrigações.

Ao realizar esse levantamento, você ganha a clareza necessária para tomar decisões inteligentes. Esse processo de controle de gastos é o alicerce para construir um futuro mais tranquilo e livre de preocupações excessivas.

Identificando todas as pendências

Para começar, reúna todos os documentos que comprovem suas dívidas atuais. Não deixe nada de fora, desde faturas de cartão de crédito até empréstimos pessoais ou contas de consumo atrasadas.

Você pode utilizar uma planilha simples ou um caderno para anotar os seguintes dados de cada pendência:

- Nome da instituição ou credor;

- Valor total da dívida original;

- Taxa de juros mensal aplicada;

- Data de vencimento original.

Ter esses números em mãos é essencial para organizar finanças de forma eficiente. Quando você visualiza o cenário completo, o peso emocional das dívidas diminui, dando lugar a um plano de ação concreto.

Categorizando dívidas por juros e prioridade

Nem toda dívida é igual, e saber diferenciá-las é o segredo para o sucesso. Após listar tudo, o próximo passo do seu planejamento financeiro é classificar cada item com base na urgência e no custo dos juros.

Dívidas com juros rotativos, como o cartão de crédito e o cheque especial, devem ser tratadas como prioridade máxima. Elas crescem rapidamente e podem inviabilizar qualquer tentativa de controle de gastos se não forem atacadas primeiro.

Ao definir suas metas financeiras, foque em eliminar os débitos mais caros antes de quitar aqueles com taxas menores. Essa estratégia inteligente permite que você economize dinheiro a longo prazo e alcance suas metas financeiras com muito mais rapidez.

Controlar os gastos mensais é essencial. Veja também nossas dicas sobre como organizar sua vida financeira.

Estratégias eficazes para sair das dívidas

Escolher o caminho certo para sair das dívidas é o primeiro passo para retomar o controle da sua vida financeira. Não existe uma solução única que funcione para todos, mas conhecer as metodologias mais populares pode ajudar você a encontrar a que melhor se adapta ao seu perfil e orçamento.

O objetivo principal é quitar débitos de maneira eficiente, evitando que o tempo e as taxas tornem a situação insustentável. Ao aplicar uma estratégia clara, você reduz a ansiedade e consegue visualizar o progresso real mês após mês.

Método da bola de neve: focando nas menores dívidas

O método da bola de neve é ideal para quem precisa de motivação imediata. Você deve listar todas as suas pendências da menor para a maior, independentemente da taxa de juros.

O foco aqui é eliminar rapidamente as dívidas menores. Ao quitar um débito pequeno, você ganha um impulso psicológico importante para continuar seguindo o plano com disciplina.

Método do avalanche: priorizando juros altos

Se você busca a economia financeira máxima, o método do avalanche é a escolha mais recomendada. Esta estratégia foca em atacar primeiro as dívidas com as maiores taxas de juros compostos.

Ao priorizar os débitos que crescem mais rápido, você evita que o montante total da sua dívida se torne uma bola de neve incontrolável. Embora o progresso inicial possa parecer mais lento, o impacto positivo no seu bolso a longo prazo é muito maior.

Consolidação de dívidas: vale a pena?

A consolidação consiste em trocar várias dívidas pequenas por um único empréstimo com taxas menores. Essa opção é muito comum para quem possui pendências acumuladas no cartão de crédito, onde os juros costumam ser abusivos.

Vale a pena considerar esta alternativa se a nova parcela couber no seu orçamento e se a taxa de juros total for realmente inferior à soma das anteriores. Lembre-se de que a consolidação apenas simplifica o pagamento; a mudança de hábitos continua sendo o fator decisivo para não voltar a se endividar.

Como negociar com credores de forma eficiente

Enfrentar seus credores de frente é um passo fundamental para retomar o controle do seu dinheiro. A renegociação de dívidas exige estratégia e uma postura firme para garantir condições que realmente caibam no seu bolso.

Ao adotar uma abordagem organizada, você reduz o impacto negativo dos juros compostos que corroem seu orçamento mensal. Este processo é essencial para quem deseja finalmente limpar nome e recuperar o acesso ao crédito no mercado.

Preparando-se para o contato com o banco

Antes de ligar para qualquer instituição, tenha em mãos o valor exato que você deve e quanto pode pagar mensalmente. Conhecer seus limites evita que você aceite acordos impossíveis de cumprir a longo prazo.

Organize todos os seus extratos e contratos em uma pasta ou arquivo digital. Estar bem informado demonstra seriedade e coloca você em uma posição de maior poder durante a conversa.

Dicas para conseguir descontos e melhores taxas

Não aceite a primeira proposta oferecida pelo atendente sem questionar. Muitas vezes, os bancos possuem margens para reduzir taxas de juros compostos se você demonstrar disposição para quitar débitos à vista ou em parcelas menores.

Seja transparente sobre sua situação financeira atual, mas mantenha o foco na sua capacidade de pagamento. Lembre-se de que o objetivo do credor também é receber, então eles costumam ser flexíveis quando percebem um cliente comprometido.

A importância de formalizar acordos por escrito

Nunca finalize uma negociação apenas por telefone sem solicitar o documento oficial do acordo. A formalização por escrito é a única garantia de que as condições prometidas serão respeitadas integralmente.

Verifique se todos os valores, prazos e taxas estão descritos claramente no contrato antes de assinar. Ao garantir essa segurança jurídica, você dá um passo definitivo para quitar débitos pendentes e, consequentemente, limpar nome de forma permanente.

Ajustando o orçamento para manter o equilíbrio

Transformar sua realidade financeira depende diretamente de como você gerencia o seu orçamento familiar no dia a dia. Após iniciar o pagamento das suas dívidas, o próximo passo lógico é garantir que o dinheiro não escape por entre os dedos, mantendo o foco no seu planejamento financeiro de longo prazo.

Corte de gastos supérfluos e desnecessários

O primeiro passo para o sucesso é realizar um pente-fino em todas as suas despesas mensais. Identificar o que é essencial e o que é apenas um desejo momentâneo é a chave para um controle de gastos eficiente.

- Cancele assinaturas de serviços de streaming que você raramente utiliza.

- Substitua refeições fora de casa por opções preparadas com antecedência.

- Evite compras por impulso, esperando pelo menos 24 horas antes de adquirir itens não essenciais.

Criando uma reserva de emergência básica

Muitas pessoas voltam a se endividar por não terem um colchão financeiro para imprevistos. Construir uma reserva de emergência básica é fundamental para que qualquer problema inesperado não destrua todo o seu progresso.

Comece guardando valores pequenos, mesmo que pareçam insignificantes no início. O objetivo principal é criar o hábito de poupar antes de gastar, garantindo que você tenha segurança para lidar com emergências sem recorrer a novos empréstimos.

A regra dos 50-30-20 adaptada para quem está endividado

A famosa regra dos 50-30-20 sugere dividir a renda em 50% para necessidades, 30% para desejos e 20% para metas financeiras. No entanto, para quem está em processo de recuperação, essa estrutura precisa de uma adaptação estratégica.

Para manter o equilíbrio, tente seguir este modelo ajustado:

- 60% para necessidades básicas: Foco total em moradia, alimentação e transporte.

- 10% para desejos pessoais: Um valor reduzido para manter a saúde mental sem comprometer o orçamento.

- 30% para o pagamento de dívidas e reserva: Priorize quitar pendências e fortalecer sua segurança financeira.

Ao aplicar esse método, você terá um planejamento financeiro muito mais robusto. Lembre-se de que o orçamento familiar é uma ferramenta viva que deve ser revisada mensalmente para garantir que você permaneça no caminho certo.

Uso consciente do crédito e prevenção de novos problemas

O verdadeiro desafio começa quando você finalmente se livra das pendências financeiras. Prevenir novos problemas exige uma mudança real de comportamento e um compromisso constante com o seu orçamento familiar.

Não basta apenas pagar o que deve; é preciso aprender a gerenciar seus recursos para que o ciclo de endividamento não se repita. A disciplina é a sua maior aliada nesta nova fase de estabilidade.

Muitas pessoas gastam mais energia sem perceber. Confira também os principais erros financeiros que prejudicam o orçamento.

Evitando o efeito sanfona no cartão de crédito

O cartão de crédito é uma ferramenta poderosa, mas pode se tornar uma armadilha se não for monitorado. O chamado efeito sanfona ocorre quando o limite é consumido rapidamente sem um planejamento adequado, fazendo com que a fatura cresça além da sua capacidade de pagamento.

Para evitar esse erro, tente manter o hábito de registrar cada compra realizada. Ver o limite como uma extensão do seu salário é um equívoco perigoso que deve ser evitado a todo custo.

Como utilizar o cheque especial apenas em casos extremos

Muitas pessoas veem o cheque especial como uma reserva de dinheiro extra, mas essa visão é um erro grave. Ele deve ser encarado apenas como um recurso de emergência extrema, devido às suas taxas de juros elevadas.

Se você precisar recorrer a ele, faça um plano imediato para cobrir o valor utilizado o mais rápido possível. O ideal é que ele permaneça como uma opção esquecida no seu banco, protegendo sua saúde financeira de surpresas desagradáveis.

A importância de manter o nome limpo para o futuro

Conseguir limpar nome é uma conquista que abre portas para melhores oportunidades de crédito e taxas de juros mais justas no futuro. Manter essa reputação intacta é fundamental para realizar sonhos, como financiar um imóvel ou investir em novos projetos.

Lembre-se de que a sua reputação financeira é um ativo valioso que você construiu com muito esforço. Cuidar bem do seu dinheiro hoje é garantir a tranquilidade que você e sua família merecem amanhã.

Ferramentas e tecnologias para o controle financeiro

A jornada para sair das dívidas fica muito mais simples com o suporte da tecnologia certa. Ao adotar soluções digitais, você consegue organizar finanças de forma prática, garantindo que cada centavo seja monitorado com precisão.

Aplicativos de gestão financeira recomendados

Os aplicativos de finanças são excelentes para quem busca agilidade no dia a dia. Eles permitem registrar gastos em tempo real e categorizar despesas automaticamente, evitando surpresas no final do mês.

- Mobills: Ideal para quem deseja um controle visual e intuitivo.

- Organizze: Perfeito para centralizar contas e cartões em um só lugar.

- Minhas Economias: Uma opção gratuita e completa para gerenciar seu orçamento.

Planilhas automatizadas para acompanhamento mensal

Se você prefere uma visão mais detalhada, as planilhas automatizadas são ferramentas poderosas. Elas ajudam a projetar o futuro e a manter o foco na construção da sua reserva de emergência, essencial para evitar o uso do cheque especial em momentos de crise.

Utilizar modelos prontos no Google Sheets ou Excel permite que você crie gráficos de evolução. Com esses dados, fica muito mais fácil visualizar onde é possível cortar gastos e economizar para quitar pendências antigas.

Plataformas de renegociação online

A tecnologia também revolucionou a forma como lidamos com credores. Hoje, existem plataformas seguras que facilitam a renegociação de dívidas sem a necessidade de enfrentar filas ou burocracias exaustivas.

Esses portais conectam você diretamente às empresas, oferecendo condições de pagamento que cabem no seu bolso. Ao utilizar esses serviços, você consegue organizar finanças de maneira definitiva e retomar o controle da sua vida financeira com muito mais tranquilidade.

Conclusão

Alcançar a liberdade financeira em 2026 é um objetivo plenamente possível com disciplina, paciência e o uso correto das ferramentas disponíveis. O caminho para quitar débitos exige foco constante e uma mudança real de hábitos diários.

A educação financeira atua como o pilar central que sustentará suas metas financeiras a longo prazo. Ao dominar conceitos básicos de economia pessoal, você garante a capacidade de tomar decisões mais conscientes e seguras para o seu bolso.

Investir tempo no aprendizado sobre como o dinheiro funciona evita que novos problemas surjam no futuro. Esse conhecimento transforma sua relação com o consumo e protege o patrimônio que você está construindo com tanto esforço.

Ao aplicar cada passo deste guia, você estará fortalecendo sua saúde financeira de forma robusta. O resultado será um futuro muito mais tranquilo, próspero e livre das amarras que hoje limitam suas escolhas.

Comece hoje mesmo a colocar essas estratégias em prática. Compartilhe este conteúdo com amigos ou familiares que também buscam organizar a vida e conquistar a independência que todos merecem.

## FAQ

### Q: Por onde devo começar para sair das dívidas em 2026?

A: O primeiro passo fundamental é realizar um mapeamento financeiro detalhado. Você deve listar todas as suas pendências, desde faturas do cartão de crédito até o uso do cheque especial. Utilize ferramentas como o Serasa Limpa Nome para identificar dívidas registradas no seu CPF e entender o tamanho real do desafio para organizar finanças com clareza e objetividade.

### Q: Qual a diferença entre o método da bola de neve e o método do avalanche?

A: O método da bola de neve foca em quitar primeiro as dívidas de menor valor, independentemente dos juros, para criar um senso de vitória e motivação psicológica. Já o método do avalanche prioriza os débitos com as taxas de juros compostos mais elevadas, como as do Nubank ou do Banco Inter, sendo a estratégia mais eficiente matematicamente para proteger sua saúde financeira e economizar dinheiro a longo prazo.

### Q: Como posso negociar minhas dívidas com os bancos de forma segura?

A: A recomendação é buscar plataformas de renegociação online, como o Acordo Certo ou os feirões promovidos pelo Consumidor.gov.br. Antes de aceitar uma proposta, analise se as parcelas cabem no seu orçamento familiar e sempre exija que o acordo seja formalizado por escrito. Isso garante que, após o pagamento, o credor seja obrigado a limpar nome junto aos órgãos de proteção ao crédito.

### Q: Vale a pena fazer uma consolidação de dívidas?

A: Sim, a consolidação de dívidas pode ser vantajosa se você conseguir trocar várias dívidas de juros altos por um único empréstimo com taxas menores. Instituições como a Creditas oferecem linhas de crédito com garantia que podem reduzir drasticamente o custo mensal das suas parcelas, simplificando o seu planejamento financeiro pessoal e acelerando a conquista das suas metas financeiras.

### Q: Como a regra dos 50-30-20 ajuda quem está endividado?

A: A regra dos 50-30-20 é uma técnica de controle de gastos que sugere destinar 50% da renda para necessidades, 30% para desejos e 20% para dívidas ou reserva de emergência. Para quem está em 2026 buscando a liberdade financeira, o ideal é adaptar esses percentuais, reduzindo temporariamente os supérfluos para direcionar uma fatia maior do orçamento para quitar o que é devido.

### Q: Quais aplicativos são recomendados para a gestão financeira diária?

A: Para manter o foco, utilize aplicativos de gestão financeira renomados como o Mobills ou o Organizze, que permitem categorizar cada gasto em tempo real. Se você prefere algo mais tradicional, uma planilha de gastos automatizada também funciona muito bem para monitorar o fluxo de caixa e evitar o uso descontrolado do limite da conta bancária.

### Q: O que fazer para não voltar a ficar endividado no futuro?

A: A prevenção exige uma mudança de comportamento e educação financeira contínua. É essencial manter o hábito de registrar todos os custos e evitar o “efeito sanfona” no uso do crédito. Além disso, construir uma reserva de emergência em uma conta de liquidez diária, como a do PicPay ou do Banco BTG Pactual, garante que você tenha suporte financeiro para imprevistos sem precisar recorrer a novos empréstimos.

What do you feel about this post?

Like

Love

Happy

Haha

Sad